美联储9月货币政策会议将于下周开启。而本周起,美联储已进入常规“静默期”。相关人士认为,美联储9月降息几乎是板上钉钉,市场分歧仅局限于降息幅度——即一次性降息50个基点还是25个基点。

在美联储重磅会议召开前,于本周陆续出炉的美国通胀和就业数据或透露降息路径。美国8月CPI和PPI同比涨幅双双低于市场预期,显示美国通胀压力进一步缓解,9月降息预期得以巩固。不过,美国8月核心CPI环比涨幅高于市场预期,表明美国通胀黏性仍存,这也使得市场对美联储本月一次性降息50个基点的预期大幅降温。

机构人士认为,美联储已具备降息条件,但不急于快速降息,降息之路或“走走停停”。从配置角度出发,机构人士提醒,目前市场对于美联储降息预期的交易已经非常充分,甚至存在过度计价,近期可关注资产配置中的结构性机会。

●本报记者周璐璐

核心通胀超预期上涨

本周起,美联储进入9月议息会议前的“静默期”。本周陆续出炉的美国8月通胀数据、就业数据成为市场判断美联储货币政策路径的重要参考。

美国东部时间9月11日,美国劳工部公布的数据显示,美国8月CPI同比上涨2.5%,涨幅较7月收窄0.4个百分点。这是2021年2月以来最小涨幅,且低于市场预期,显示出美国通胀继续放缓的迹象。这一最新数据虽较2022年6月9.1%的高点显著下降,但仍高于美联储设定的2%的长期通胀目标。值得注意的是,剔除波动较大的食品和能源价格后,美国8月核心CPI环比上涨0.3%,较7月环比涨幅扩大0.1个百分点;核心CPI同比上涨3.2%,涨幅高于市场预期。

美国劳工部于美国东部时间9月12日发布的报告显示,美国8月PPI与去年同期相比上涨1.7%,为2024年初以来的最低水平,且低于市场预期。美国8月PPI环比增长0.2%,而7月则持平,美联储降息之路或走走停停资产配置挖掘结构性机会预期为增长0.1%。

美国通胀黏性从何而来?

中国银河证券首席经济学家兼研究院院长章俊表示,美国劳工部数据显示,8月,食品价格延续稳定,能源价格阶段性下行,核心商品依然维持通缩,导致核心CPI环比涨幅超预期的主要原因是居住成本中业主等价租金环比上升。

对于美国通胀后续演绎路径,多位机构人士均预计其将继续向2%的目标靠拢。

广发证券资深宏观分析师陈嘉荔表示,今年以来,尽管有曲折,但美国通胀总体下行趋势不变。三大因素对通胀中枢形成下拉:一是收入增速放缓带来总需求下降,引导就业市场降温、薪资增速放缓;二是租金价格仍在降温和回落趋势中,虽然中间会有反复;三是供应、库存中枢上行,核心商品价格同比延续下行趋势。“上述三大因素会继续作用于美国核心通胀,预计年内美国核心通胀环比涨幅维持在0.2%-0.3%水平。考虑到美国经济增长平稳放缓仍是大概率事件,以及通胀基数走低,预计年末美国核心CPI将小幅回落至3.1%附近。”陈嘉荔判断。

“美国总体通胀水平或能继续下降,但需要关注核心通胀的潜在反弹风险。”开源证券宏观经济首席分析师何宁表示,若美国通胀数据出现连续反弹,则美联储决策压力将明显增加,因此其后续关注重点也将放到核心通胀上。

美国劳工部最新数据显示,在截至9月7日的一周内,美国初请失业金人数小幅上升至23万人,环比增加了0.2万人。这是三周以来的首次回升,反映了美国劳动力市场在轻微放缓。分析人士称,当前,由于利率上升抑制了经济需求,许多企业减少了招聘活动,导致劳动力市场整体出现放缓迹象。

大幅降息预期或落空

美联储主席鲍威尔8月下旬曾表示,降息时机已到。这意味着,美联储几乎明确示意,其将在9月17日至18日举行的货币政策会议上宣布降息。

彼时,市场判断美联储9月降息几无悬念,分歧在于降息幅度。而现在,机构人士普遍认为,美国通胀数据显示出的通胀黏性或使市场对美联储9月一次性降息50个基点的预期落空。

中信证券海外研究首席分析师崔嵘表示,在美国通胀趋缓但有瑕疵、就业降温但有韧性的背景下,美联储依然处于“风险管理式”而非“危机应对式”的决策框架之中,在呵护劳动力市场状况的同时也需要兼顾尚存黏性的物价环境,尽量减小通胀卷土重来的风险。她判断,综合而言,美联储已具备降息条件,但不必快速降息,预计年内降息三次,每次降息25个基点。

“对于美联储而言,9月降息25个基点、全年降息50个-75个基点是偏中性判断。”华福证券首席经济学家燕翔表示,美国经济下行风险仍相对可控,若过度降息,容易引发二次通胀风险。

陈嘉荔认为,中性假设下,美联储9月正常启动预防式降息,但不会有大幅降息。其判断美联储将于9月降息25个基点,全年降息50个基点。

降息交易或过度计价

市场对于美联储降息的预期已持续较长时间。从投资角度看,降息交易逻辑是否还具有投资参考价值?

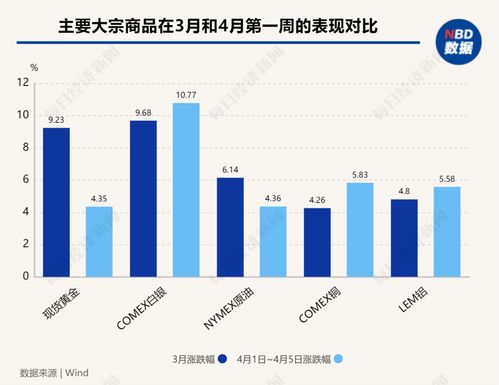

“目前市场对降息的交易已非常充分,甚至存在过度计价。”国盛证券首席经济学家熊园坦言,若后续降息预期继续下调,美元指数和美债收益率有望止跌企稳并小幅反弹,黄金则面临回调压力;降息预期下调虽然对美股偏利空,但这一过程也伴随着衰退预期降温,综合来看对美股影响偏中性,不过9-10月需要警惕季节效应和美国大选不确定性引发的美股调整风险。

中金公司研究部宏观分析师肖捷文表示,美国通胀黏性可能导致美联储降息之路“走走停停”。市场对美联储今年年底前降息幅度定价约100个基点,现在看来该定价可能有些过度激进,未来存在调整风险。

对于大类资产配置,燕翔表示,在已计入较充分降息预期的背景下,美债利率短期或偏震荡,美股短期处于消化偏高估值阶段,中长期降息仍利好美股;美元或受益于美国经济的韧性,下行空间有限。

崔嵘建议,近期可关注资产配置中的结构性机会。就美债而言,美国通胀压力缓和巩固降息预期,经济增长动能虽有放缓迹象但仍具韧性,故短债收益率下行潜力可能大于长债。就美股而言,市场对美国经济增长动能的担忧短期似乎较难逆转,可考虑防御性板块的配置机会。同时降息周期开启通常意味着企业融资负担逐步降低,这对于兼具资本密集属性、防御特性和充裕自由现金流的医疗保健行业或较有利。