专题:顺鑫农业发布2024半年报

21世纪经济报道记者肖夏重庆报道

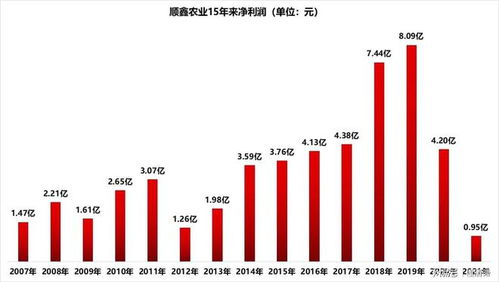

8月26日傍晚,顺鑫农业披露了半年报,实现营收56.87亿元,同比下滑8.5%,归母净利润4.23亿元,同比增长近662%。

目前为止披露的酒业半年报中,顺鑫农业上半年的盈利增长最显著,对比去年同期亏损8097万元实现了大幅扭亏。

不仅如此,上个月其业绩预告称,预计实现3.3亿元至4.8亿元的归母净利润,对比可看出最终盈利落在预测区间的中上段。对比一季度盈利也能看出,二季度也保持了盈利。能够实现扭亏,除了剥离此前持续亏损的地产业务的利好外,今年猪肉业务也实现了减亏。

但这份半年报也显示出多项隐忧。

营收方面,顺鑫农业连续第四年同期出现下滑。

在去年下半年剥离地产业务后,顺鑫农业还剩白酒、猪肉两大业务板块。今年上半年,猪肉业务营收下滑近34%,从去年同期的13.46亿元减少至8.9亿元,导致营收同比出现了倒退。

而牛栏山今年恢复增长,上半年白酒业务实现营收46.98亿元,顺鑫农业上半年扭亏明星股东为何大幅减持?同比增加3.2%。

带动增长的主要是低档酒(10元以下),上半年实现收入34.56亿元,同比增长4.9%。中档酒(10元-50元)实现收入6.38亿元,同比下滑了7.3%,高档酒(50元以上)实现收入6.03亿元,同比增长5.9%。

(各档次白酒产品的收入变化情况)

其次,两大核心单品销量双双下滑。

在白酒新国标的背景下,牛栏山近年提出了“双轮驱动”战略,即传统大单品“白牛二”和近年新推的固态法白酒产品“金标陈酿”同步发展。为推广后者,牛栏山提出了“金标牛烟火气餐厅榜”,通过营销活动绑定餐饮终端。

然而21世纪经济报道记者注意到,上半年“金标陈酿”的销量、产量都有明显下滑。半年报显示,42.3度500ml牛栏山陈酿白酒(金标)销量2220千升,同比下滑46%,产量近2076千升,同比下滑52%。

按照2022年牛栏山经销商大会提出的目标,2024年金标陈酿目标是1000万箱。按照每箱12瓶500ml产品计算,今年金标陈酿销量要到6万千升。这意味着上半年仅完成了4%不到。

大单品“白牛二”上半年销量同样下滑,共销售17.24万千升,同比下滑4.5%,但产量有显著回升,共生产15.76万千升,同比增长近60%。

与两大核心产品销量下滑相对应,上半年白酒业务的销售费用也同比下滑22%。其中减少最多的是促销费,从去年同期超过3亿元减少至今年上半年的2.16亿元,同比下滑近29%,此外销售服务费也有明显减少。

(上半年促销费、销售服务费明显减少)

各档次白酒的毛利率都出现了下滑。

上半年,高档酒毛利率下滑2.84个百分点,降至71.5%左右;中档酒毛利率下滑5.276个百分点,降至44%左右;低档酒毛利率下滑了3.36个百分点,降至37.6%。原因是在营收仅有个位数增长甚至下滑的情况下,白酒业务的营业成本却依旧有两位数增长。

为什么营业成本会保持较高增长?

顺鑫农业的白酒营业成本主要是原材料、成品酒、人工成本、运输费等几项。其中近年新增的成品酒采购,已经成为其白酒业务成本开支的大头。

但上半年,顺鑫农业的成品酒采购额出现了下降,从去年同期近10.68亿元减少至9.87亿元。成本增长最多的项目是原材料,从去年同期的不到5.5亿元增长至今年上半年的近9.6亿元,同比增长近七成。

对于这份业绩,已经有重要股东提前“投票”。

半年报显示,高毅资产旗下的高毅邻山1号远望基金大幅减持2000万股,持股从一季报的4.25%减少至1.25%。这只高毅邻山1号远望基金是2018年开始进入顺鑫农业的前十大股东名列,最初持股730万股,后不断增持,2022年大幅增持后上升为第四大股东。

顺鑫农业今年内股价已经跌了1/4,连续第四年下跌。

为响应监管号召,今年2月顺鑫农业控股股东顺鑫集团提出将增持1亿元到2亿元。截至8月1日,控股方已经增持10001.3万元,增持计划宣告实施完成。

截至8月26日收盘,顺鑫农业股价15.64元/股,市值116亿元。